Djalma Guimarães

Seu Bolso

Perfil:Economista pela UFCG e Mestre em Engenharia de Produção pela UFPE. É Docente, Projetista e Consultor Empresarial da i9 Projetos.

Os Blogs Parceiros e Colunistas do Portal LeiaJá.com são formados por autores convidados pelo domínio notável das mais diversas áreas de conhecimento. Todos as publicações são de inteira responsabilidade de seus autores, da mesma forma que os comentários feitos pelos internautas.

Desde junho passado quando as manifestações tomaram as ruas do país, reivindicando: melhor prestação nos serviços públicos, maior probidade no uso do recurso público, melhores condições de vida, etc., a atitude dos gestores públicos em relação a algumas demandas da população tem começado a se modificar.

No entanto, onda de protestos vem ocorrendo há mais tempo, e vem ganhando espaço no cotidiano dos brasileiros, movimento alicerçado, sobretudo pelo avanço nas tecnologias de informação, são os protestos de milhões de consumidores brasileiros em relação à qualidade e preço dos produtos/serviços ofertados no país.

Este despertar do brasileiro de um comportamento apático de aceitação de baixos padrões de qualidade e desrespeito ao consumidor vem ganhando força a partir da crítica nas redes sociais. O novo consumidor que adentra no mercado de trabalho e consequentemente de forma mais intensiva no mercado de consumo, chega ao mercado com um conceito mais crítico sobre os produtos e serviços que lhe são fornecidos.

Os consumidores de mais de 30 anos tem na memória o período de economia fechada e de pouca disponibilidade de produtos, logo, baixa capacidade de comparação e crítica. No entanto, esta nova geração, compara, elogia, critica e exige, e principalmente DIVULGA sua opinião sobre os produtos e serviços que consome.

Em um sistema de grande circulação de informações as empresas devem estar preparadas para dar respostas imediatas para qualquer problema que envolva sua imagem, bem como, trabalhar para fornecer serviços de melhor qualidade continuamente.

Um exemplo da conjuntura ilustra tal princípio, há tempos que escuto histórias sobre animais em refrigerantes e outros tipos de alimentos. Mas uma reportagem exibida recentemente sobre o suposto dano a saúde de um consumidor oriundo da ingestão de um refrigerante contaminado, criou um clamor nas redes sociais, que tem associado uma marca de refrigerante a problemas de saúde, desrespeito ao consumidor e etc.

Para se ter uma ideia do alcance do estrago trazido a marca, basta fazer uma busca rápida em um site de pesquisa, ao digitar rato no “refrigerante” em alguns segundos estarão disponíveis cerca de 5,6 milhões de resultados de links tratando do assunto. No maior canal de vídeos da internet o vídeo que retrata a reportagem já foi visto por quase meio milhão de vezes.

No entanto, este não é o único caso, as redes sociais estão repletas de críticas a produtos e ao preço dos produtos. Por exemplo, da diferença de preços de um carro no Brasil e o mesmo carro em outro país, chama a atenção e irrita o consumidor brasileiro, sem falar nos sites de reclamações e os sistemas tradicionais de reclamações como PROCON e a Justiça, que estão superlotados de reclamações.

Logo, percebe-se uma mensagem clara. No atual mercado, qualquer erro no nível de qualidade oferecido ao consumidor, qualquer falta de empatia, qualquer problema no processo produtivo, podem cobrar um custo muito elevado.

E para o bem de todos finalmente o consumidor está acordando.

Nos últimos meses um grupo de empresas que prometia uma forma de enriquecimento rápido e fácil, deixou o caderno/página de economia dos meios de comunicação para o caderno/pagina policial, as empresas de “Marketing Multinível”. As opiniões a respeito deste tema são as mais diversas possíveis, de um lado, temos os indivíduos que não creem nas promessas de enriquecimento rápido e fácil prometidas nestes esquemas e por outro lado, existem ferrenhos defensores de tais negócios.

Neste mês de setembro o Instituto de Pesquisa Maurício de Nassau estudou a percepção do recife sobre tais negócios.

Em linhas gerais, os entrevistados se mostraram contrários a tais “esquemas de negócios”, considerados pirâmides financeiras por 57,2% dos entrevistados, bem como, os principais resultados de tais investimentos para o recifense são: endividamento, prejuízo e problemas na justiça, o enriquecimento só foi lembrado por 27% dos entrevistados.

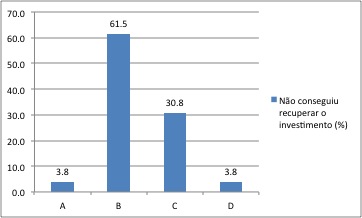

Este é um tipo de negócio muito popular nas classes médias da sociedade, predominando na classe B. 57% das pessoas que afirmaram ter participado de tais esquemas de investimento são da classe B, e 38,2% da classe C.

Segundo a pesquisa, 18,4% dos entrevistados afirmaram que já investiram em tal tipo de negócio, destes 34,6% dos entrevistados disseram que não conseguiram recuperar o valor aplicado em tais investimentos.

Ao analisar os mais prejudicados com a derrocada de tais esquemas por classe social, percebe-se que foram as classes médias B e C, que possuem o maior percentual de indivíduos que não recuperaram o valor investido.

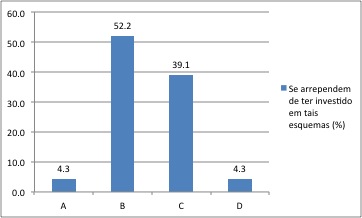

Em outro momento da pesquisa as pessoas que participaram de tais esquemas foram indagadas se estavam arrependidas de haverem entrado em tais esquemas, 30,8% se disseram arrependidas.

Neste caso também percebe-se que o arrependimento continua maior na classe B, classe que possui segundo a pesquisa a maior proporção de investidores.

Tais informações parecem corroborar para a ideia de que a intervenção judicial em tais empresas veio a contento, pois, com o passar do tempo existia a tendência de que mais pessoas de classes mais baixas na pirâmide social, pessoas com menor acesso a informação fossem seduzidas pelas promessas de tais esquemas. Logo, no momento da quebradeira, as pessoas de renda mais baixa pagassem uma parte maior do ônus que historicamente acompanha a quebra em tais esquemas de investimento.

O setor de bens duráveis não vive um de seus melhores anos no período recente em Recife, ao compararmos a demanda potencial de bens duráveis (Eletrodomésticos, Eletrônicos, Informática, Móveis, e Veículos), percebemos uma demanda em um patamar inferior a verificada no mesmo período de 2012. Como pode ser visto no gráfico abaixo:

Fonte: PMEC – Instituto de Pesquisa Maurício de Nassau

No ano de 2012 a média mensal da demanda espontânea de bens duráveis em Recife era de 12,8%, neste ano tal média não ultrapassa os 8,04%. O baixo nível de crescimento da economia, inflação, etc., parecem ter impactado na confiança do consumidor que está mais cauteloso em relação às compras.

No entanto, tal retração varia de segmento para segmento e de produto para produto, por exemplo: Eletrodomésticos é historicamente o grupo de duráveis mais demandado segundo a PMEC-IPMN, dentro deste grupo, percebe-se comportamentos diferentes, a geladeira, apresenta retração da demanda potencial de (14,4%) nos últimos 12 meses, por outro lado, o ventilador, apresenta elevação de (6,5%) no mesmo período.

Ou seja, o cenário pessimista não tem impactado os duráveis na mesma proporção, um claro comportamento pode ser identificado, o consumidor tem preferido itens de menor valor agregado nestes tempos inflação e modesto desempenho da economia, de forma a evitar o maior endividamento trazido por uma compra a prazo de um item de elevado valor agregado ou a descapitalização no caso de uma compra a vista.

Cabe ao comércio explorar as vendas de itens de mais baixo valor agregado e torcer por uma melhora da confiança do consumidor nos últimos meses do ano.

Ao consultar em qualquer dicionário de língua portuguesa o significado da palavra especulação, encontrar-se-ão definições parecidas com as seguintes: 1 - Análise ou pesquisa teórica sem fundamentos empíricos; que se baseia, geralmente, no raciocínio abstrato e 2 - Pressuposição acerca de alguma coisa, sem comprovação.

Um belo exemplo da aplicação deste termo tem ocorrido no mercado de combustíveis na Região Metropolitana do Recife. A desvalorização do Real frente o dólar e o preço do petróleo no mercado internacional tendem a criar uma pressão de alta no preço desta commoditie.

No entanto, tais fatores representam apenas uma dentre as várias possibilidades existentes e não um fato concreto. Bem como, este mercado não funciona perfeitamente a luz das forças de oferta e procura, pois o estado através do controle da maior empresa produtora e distribuidora de combustíveis no país a “Petrobrás” é quem direciona em linhas gerais o preço dos combustíveis no país.

No entanto, bastou o governo anunciar pretende se reunir para analisar a necessidade de elevação do preço dos combustíveis e o preço da gasolina disparou na Região de Recife, elevação em torno de 15%.

O que explica este repentino aumento?

Alternativas: Elevação dos custos de transporte do produto; Elevação na carga tributária incidente sobre o produto; Elevação dos custos com a força de trabalho do setor; ou a boa e velha especulação?

Uma analise bem superficial aponta para um aumento sem fundamentos empíricos e sem comprovação, ou seja, a especulação.

Ainda há outro agravante neste cenário que é o fato de que em um ambiente de aceleração da inflação, o governo provavelmente muito relutará antes de aplicar qualquer reajuste no preço de um grupo de produtos que possui um pesado impacto sobre a inflação.

Nos resta pesquisar menores os preços, ou trocar o carro pela bicicleta, ou outro meio de transporte. Pois não há outra forma de fugir dos efeitos no bolso da especulação.

Será que os preços das tarifas de transporte coletivo seguirão a mesma tendência?

Um dos temas mais controversos no campo das finanças pessoais diz respeito ao uso do cartão de crédito, gostando ou não gostando, ele está presente em quase todos os lares do país. Tal meio de pagamento conquistou os brasileiros pela comodidade oferecida, mas, se usado de forma incorreta pode ser um vilão para as finanças pessoais.

A seguir são apresentadas algumas vantagens e desvantagens do cartão de crédito:

Vantagens:

- É uma linha de crédito fácil, rápido e de aceitação abrangente;

- É uma fonte de crédito muito útil em situações emergenciais;

- Permite o controle de pequenas despesas ao reuni-las sob uma mesma fonte de pagamento, bem como permite a visualização de tais despesas no extrato;

- Seu uso pode proporcionar um bônus para a aquisição de produtos/serviços;

- Diminui a necessidade de transporte e manuseio de dinheiro;

- Pode ser utilizado em outros países facilitando a aquisição de moeda estrangeira;

Desvantagens:

- Fornece a falsa sensação de que temos dinheiro, quando na verdade possuímos crédito. O consumo neste caso nos levará ao endividamento;

- Muitas vezes somos fisgados pelas facilidades oferecidas pelo comércio como longos prazos de pagamento com cartão de crédito, o que muitas vezes nos leva a adquirir produtos que representam apenas desejos e não necessidades;

- Pagar um valor inferior ao valor total da fatura implica na aplicação de uma das maiores taxas de juros disponíveis no mercado, “taxas abusivas”;

- A compra via cartão de crédito pode trazer a sensação de que ainda resta dinheiro no mês atual, o que pode levar o consumidor a continuar gastando;

O fato é que o cartão de crédito é a principal modalidade de compra a prazo do recifense, segundo pesquisa do IPMN, 70% das pessoas que se declararam endividadas na Pesquisa de Expectativa de Consumo de Julho/2013, apontaram o cartão de crédito como fonte de endividamento.

Como é difícil viver sem ele para a maioria da população, alguns cuidados podem ajudar-nos a desfrutar apenas das vantagens oriundas do uso do cartão de crédito, tais como:

- Estabeleça um limite para seus gastos mensais no cartão de crédito e cumpra-o;

- Quando for às compras sempre procure distinguir os desejos das necessidades, e fique somente com as necessidades;

- Nunca compre algo só porque a parcela no cartão de crédito cabe no seu orçamento;

- E o mais importante de tudo NUNCA pague um valor inferior ao valor total da fatura, para não cair na armadilha dos juros;

Seguindo estes simples preceitos o cartão de crédito se tornará um aliado para a saúde de nossas finanças pessoais ao invés de inimigo.

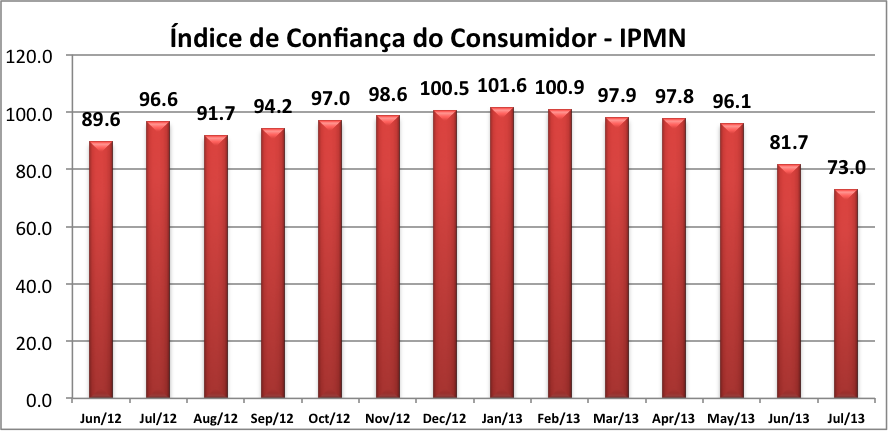

A confiança do consumidor recifense, inferida pelo Instituto de Pesquisa Maurício de Nassau (ICC-IPMN), continua descendo a ladeira desde janeiro. Este mês o indicador atingiu 73,3 pontos, vale ressaltar que somente nos últimos dois meses tal indicador recuou 23,2 pontos. Outro agravante de tal contexto é o recorde negativo, o indicador nunca apresentou um patamar tão baixo na série pesquisada que data de Nov/2010.

O conjunto de notícias ruins diariamente repercutidas: Inflação, modesto desempenho da economia, elevação das taxas de juros, fraco desempenho do setor externo, problemas de infraestrutura; cenário político conturbado; parecem estar contribuindo para a disseminação de uma percepção pessimista e talvez ajudem a compreender uma queda tão rápida do indicador nos últimos dois meses. O comportamento de tal indicador pode ser visualizado abaixo:

Fonte: Pesquisa Mensal de Expectativa de Consumo – Instituto de Pesquisa Maurício de Nassau

Mas qual é a importância de tal indicador para o nosso dia a dia?

A confiança do consumidor é um indicador que antecipa o consumo futuro das famílias. Quando as famílias estão menos otimistas, adiam compras, passam a consumir menos, etc., fato que cria um efeito recessivo sobre toda a economia. Alimenta-se assim um ciclo no qual as empresas contratam menos e com menos emprego as famílias consomem menos e a economia entra em recessão.

Outros indicadores da mesma pesquisa apontam para o aumento da cautela do consumidor. A intenção de compra de bens duráveis este mês é 5,81% inferior ao valor obtido no mesmo período do ano passado, bem como pela primeira vez na série pesquisada a intenção de aquisição de bens a vista é superior à intenção de aquisição de bens a prazo.

Ou seja, o consumidor está mais cauteloso em suas estratégias de consumo, diminuindo o consumo e controlando o endividamento.

Quando acaba tal declive e retomamos o crescimento?

O segundo semestre do ano é uma época em que o consumo e o investimento se ampliam, no entanto tal crescimento pode não ser suficiente para recuperar as expectativas.

Desta vez, medidas conjunturais “tapa buracos” isenções de impostos sobre determinado grupo de produtos e a facilitação do crédito podem não resolver o problema.

Cabe ao governo criar um ambiente positivo na economia a partir do controle da inflação e ao mesmo tempo expandir o investimento em áreas prioritárias que historicamente tem se colocado como limitadores do nosso crescimento, tais como infraestrutura, qualificação da mão de obra, etc. Além de fazer o dever de casa e acertar alguns ponteiros: diminuir a burocracia, tornar mais simples e mais barato o sistema tributário, dentre outras reformas tão necessárias.

A equação que o governo precisa resolver não é fácil, mas é necessária para manter o nível de crescimento que o país necessita e recuperar a confiança dos consumidores e investidores.

Se alguém tivesse consultado especialistas de mercado, cientistas políticos, economistas, políticos, etc., em Jan/2013, desejando uma previsão para o ambiente político-econômico para 2013, dificilmente alguém teria cravado os inesperados acontecimento que agitaram as ruas brasileiras em Junho passado.

No ambiente econômico, nossa conjuntura era de: desemprego baixo há algum tempo, maior nível de acesso ao consumo pelas famílias brasileiras, maior acesso ao crédito e educação, etc. Por consequência, tais fatores se refletiam na seara política, pois a aprovação da presidente da república era recorde.

O que mudou de forma a deflagrar tantos protestos e descontentamento?

Muito se falou nos últimos anos sobre os milhões de brasileiros que emergiram socialmente, a nova classe média. Grupo que até então era um reles figurante nas estratégias empresarias e de comunicação das empresas brasileiras, chegou ao posto de importante ator no mercado brasileiro.

No entanto, o aumento da renda deste grupo, e dos demais estratos da sociedade brasileira, gerou uma explosão da demanda há muito tempo não vista. Os investimentos não acompanharam a demanda e o dragão da inflação que julgávamos ser uma lagartixa volta à tona e corrói o poder de compra desta nova classe média. Vários mercados apresentam elevada expansão nos preços, a exemplo, do mercado imobiliário, fato que inviabiliza o sonho da casa própria para a maior parcela dos brasileiros.

Assim os componentes inflamáveis estavam à espera de uma fagulha para a explosão sob a forma de protestos nos vários quadrantes do país.

E tudo começou no bolso! O estopim de tais protestos foi à elevação no preço das tarifas de transporte coletivo em São Paulo. Uma conta que não fechava na mente do consumidor, ‘aumento de tarifas de um serviço de transporte precário’.

Um indício da validade da hipótese levantada neste texto, de que “A revolta vem do bolso” é o resultado do Índice de Felicidade do Recifense, do IPMN (IFR-IPMN). De maio para junho a felicidade, medida como satisfação com várias categorias (família, serviços públicos, trabalho, finanças, convívio com o próximo, local de residência, e saúde) apresentou queda acentuada. As variáveis que mais contribuíram para tal queda foram exatamente a satisfação com o trabalho e com a vida financeira, retração de 14% e 16% respectivamente.

Logo, quando o bolso do brasileiro apertou, sobretudo das classes médias, o bloco da insatisfação foi para as ruas capitaneando várias outras bandeiras. Tal processo se conduzido de forma correta pode agregar mais eficiência, transparência e ética a condução da gestão pública no país.

O Brasil nas últimas décadas passou por transformações marcantes que afetaram a economia, política, modo de vida e as relações entre os agentes econômicos. Redemocratização, estabilização da inflação foram marcos dos anos 80 e 90, a década seguinte trouxe o início de uma política de transferência de renda, elevação na escolaridade, estímulo ao consumo através do crédito, etc.

Desta forma tais eventos garantiram: direitos políticos; minaram o efeito corrosivo da inflação sobre os rendimentos das famílias (sobretudo as de renda mais baixa); maior acesso ao ensino superior; elevação na renda e no consumo.

Um leitor externo a conjuntura brasileira poderia pensar: “Que progresso formidável!” De fato tal conjunto de ações promoveu profundas mudanças na sociedade brasileira, mas, ainda persiste um déficit econômico e social elevado.

O maior acesso a informação tem impulsionado a criação de novas demandas, sobretudo a partir da massificação da internet. Algumas estruturas do país, mais especificamente as relacionadas à prestação de serviços públicos e ao ambiente político não tem atendido as novas demandas desta sociedade.

Ou seja, como diz a música dos Titãs, “(...) A gente não quer só comida, a gente que comida diversão e arte (...).” Logo, qual é a diversão e arte que desejamos?

Sem querer esgotar tais demandas citamos apenas algumas:

- Nível de serviço adequado ao nível de preços – Se o consumidor tivesse a sua disposição um sistema de transporte público, rápido, confortável e eficiente, provavelmente não contestaria uma correção da inflação no valor da passagem;

- Boa utilização dos recursos públicos – Cria-se um contraste muito grande, quando se observa a situação de falta de recursos para a saúde e a construção de um estádio de futebol com dinheiro público;

- Remuneração por mérito – Ao comparar-se o salário e os vários auxílios recebidos por um parlamentar e o salário de um professor do ensino básico no país, percebe-se a desigualdade de rendimentos, e questiona-se o mérito de tais rendimentos;

- Coerência de preços – Ao e comparar o preço de um mesmo automóvel vendido no Brasil e nos EUA, por exemplo, percebe-se que pagamos o dobro pelo mesmo produto;

POSSÍVEIS DESDOBRAMENTOS:Tais movimentos podem iniciar um movimento de modernização do arcabouço institucional brasileiro, ao estimularem um ciclo de gestão mais participativa e representativa dos anseios de nossa sociedade. Na seara econômica, o resultado pode ser divergente, por um lado, pode-se:

1 – Avançar na alocação de recursos ao investir-se em setores carentes de investimentos, bem como pode-se aproveitar o clamor popular e avançar com reformas importantes a exemplo das reformas tributária e do setor público (redução da burocracia), etc.;

2 – Por outro lado, pode-se de forma irresponsável tomar medidas de cunho populista somente para atender os clamores das ruas, de forma a comprometer a capacidade de pagamento do setor público o que sem dúvida tornará a situação futura bem pior que a atual.

Uma verdadeira febre tem se alastrado por todo o Brasil, é a febre do enriquecimento rápido e fácil. Centenas de pessoas têm aderido a uma “estrutura” de negócios que promete ganhos superiores a de qualquer outra aplicação na economia e mercado financeiro convencional. Ganhos elevados ganhos com pouco ou nenhum trabalho.

Diariamente recebo perguntas sobre tal tema e por isto, escrevo este texto, no qual espero esclarecer alguns pontos. Primeiramente é ilustrada a geração da riqueza em uma economia e em seguida é apresentada a geração de riqueza nestas estruturas de investimento.

Como é gerada riqueza em uma economia?

Na teoria econômica existem diferentes concepções de geração de valor/riqueza. Primeiramente consideremos a ideia de que a riqueza é originária do trabalho humano, assim, quanto mais trabalhosa é a execução da produção de uma caneta, maior será o seu valor. Outra concepção condiciona o valor de um bem à presença de utilidade, quanto maior utilidade de determinado bem, maior, portanto é o seu valor.

O próprio conceito de Produto Interno Bruto (PIB) representa uma medida do somatório dos bens e serviços finais produzidos em uma economia durante determinado período de tempo. Ou seja, a riqueza é gerada através da produção de bens e serviços.

Como é gerada riqueza nestas estruturas de investimento?

Este é um esquema antigo que de tempos em tempos aparece de roupagem nova, com as mesmas promessas, mas a estrutura é basicamente a mesma, as pirâmides financeiras.

O modus operandi de tal esquema é o seguinte: Investidores são atraídos com promessas de rendimentos elevados, em seguida o entrante faz um aporte inicial de capital com a promessa de recebimento de um montante muitas vezes superior ao valor investido com pouco ou nenhum esforço em um período consideravelmente curto.

O sistema é realimentado com a entrada de novos investidores. Assim, para que os rendimentos dos investidores se sustentem é necessária uma entrada contínua de investidores.

Esta rápida observação destas oportunidades de enriquecimento rápido e fácil mostra que tais “investimentos”, ou melhor, “esquemas de investimentos” não são baseados nem em trabalho, e os bens/serviços prestados possuem pouca ou nenhuma utilidade, logo não há geração de riqueza. Os indivíduos que entram sustentam os rendimentos dos que estão acima na pirâmide.

Em alguns casos existe a comercialização de um bem, no entanto, o valor recebido pelo bem é muitas vezes maior do que o valor de mercado do bem. Onde é gerada tal diferença de valor? Logo, repete a mesma estrutura acima apresentada.

Como pode ser criada tanta riqueza nestes tipos de “investimento” com pouco ou nenhum trabalho/utilidade contidos nos produtos/serviços?

Não é criada nenhuma riqueza, ocorre apenas uma transmissão dos recursos dos indivíduos que estão entrando para os que já estão no esquema. Logo, tal estrutura não possui uma base sólida e o nível de risco é elevado.

Tais estruturas possuem uma série de efeitos colaterais, ocorre com frequência que os “investidores” destas pirâmides desenvolvem um comportamento parecido do com de jogadores, ou seja, contraem empréstimos se desfazem de bens para aplicar nas pirâmides e quanto maior o valor investido, maior a queda.

No entanto, os efeitos negativos de tais negócios vão além do ônus pecuniário, vínculos pessoais e profissionais são afetados. Imagine que alguém importante em sua network perde uma soma considerável e você foi à pessoa que o apresentou a pirâmide?

Contribuem para o sucesso desta febre: disseminação do acesso à internet, desinformação, “jeitinho brasileiro” (nossa cultura de se dar bem sempre), etc. Porém, a teoria, a história e a prática demonstram que tais sistemas são como castelos de cartas, por mais bem elaborados que sejam não resistem ao tempo.

Por estas e outras, vale a antiga sabedoria apresentada no comecinho da Bíblia lê-se “Do suor do teu rosto comerás o teu pão”.

A fartura no sistema bancário e o seu bolso

Djalma Guimarães, | ter, 04/06/2013 - 16:09

Ano após ano o sistema bancário brasileiro lidera o ranking de lucratividade, com recessão ou sem recessão o lucro do sistema bancário é sempre noticia. Apesar da divulgada redução das taxas juros no ano passado a lucratividade de tais instituições continua elevada.

Uma pergunta que passa pela cabeça diante de tal prosperidade é: De onde vem esta lucratividade tão grande? Muitas respostas podem vir à mente do leitor, as elevadas taxas de juros, tarifas, “spread bancário” para os mais afeitos com o tema, etc.

Uma fatia significativa deste auspicioso retorno é derivada do pacote de serviço cobrado pelas instituições financeiras. No entanto, a grande maioria dos entrevistados (66,5%) em uma pesquisa do IPMN em Recife não sabe quanto paga de pacote de serviços mensalmente.

Ou seja, mensalmente alimentamos a fartura do sistema bancário e nem nos damos conta. Não pesquisamos o valor das tarifas cobradas e assim não estimulamos a concorrência entre os bancos o que só corrobora para tal situação.

Outro dado interessante mostra que 49% dos entrevistados já se sentiram lesados pelo banco que é correntista. No entanto, a taxa de migração de correntistas entre os bancos ainda é baixa.

Neste sentido, fazemos jus à máxima de que “o brasileiro reclama muito, mas age pouco”.

Não estamos condenando a intermediação financeira realizada pelos bancos, mas, quando uma margem de lucro tão grande é sustentada por taxas de juros e serviços cobrados tão elevados à situação muda de figura. Não é admissível que um país com envergadura econômica do Brasil possua um dinheiro tão caro.

O que o consumidor pode fazer para fugir das altas tarifas e juros cobrados pelos bancos?

Algumas medidas simples são propostas a seguir:

- Nunca compre a prazo apenas com base no valor da parcela, ao invés disto, crie o hábito de comprar com base na taxa de juros que está sendo cobrada. Em muitas ocasiões o juro cobrado é quase o valor financiado;

- Pesquise tarifas, existem diferentes instituições que fornecem crédito ao consumidor, o valor da tarifa pode variar bastante de uma instituição para outra;

- Para os que não movimentam a conta com muita frequência existe um tipo de conta “conta social” que não possui custo com pacote de serviços;

- Utilize o serviço de Internet Banking do seu banco, que dispõe de operações sem custo para o cliente, visto que o uso tradicional do caixa eletrônico em alguns tipos de conta possui limite de extratos, saldos e saques, após este limite algumas taxas são cobradas;

- Nunca atrase seus compromissos financeiros para não cair na armadilha de algumas das maiores taxas juros do planeta terra;

- E acima de tudo, se esforce para poupar e adquirir os bens duráveis a vista.